社会保険の適用・保険料編

※新規適用となる事業所様向けの概略的な解説です。

詳しくはお問い合せいただくか、法令・行政機関の発行情報等をご確認ください。

Q1 : 社会保険の強制適用とは

一定の要件に該当した事業所は、事業主からの申請がなくても意思とは無関係に保険関係が成立します。

所定の期間内に、適用事業所に該当したことを届ける義務と、保険料納付や被保険者関係の手続を行う義務が発生します。

Q2 : 社会保険未加入のリスクとは

強制適用にもかかわらず手続きを怠っていると、様々なリスクがあります。

- 法律違反により罰則を科される(懲役、罰金)

- 遡及適用により過去の未払い保険料を遡って徴収

(人数、期間によっては数百万円以上になることも)

- 不利益を受けた従業員や遺族の方からの損害賠償請求

- 官公庁の入札に参加できない

- ハローワークに求人を出せない

- 助成金が申請できない

- その他行政処分や信用の低下など

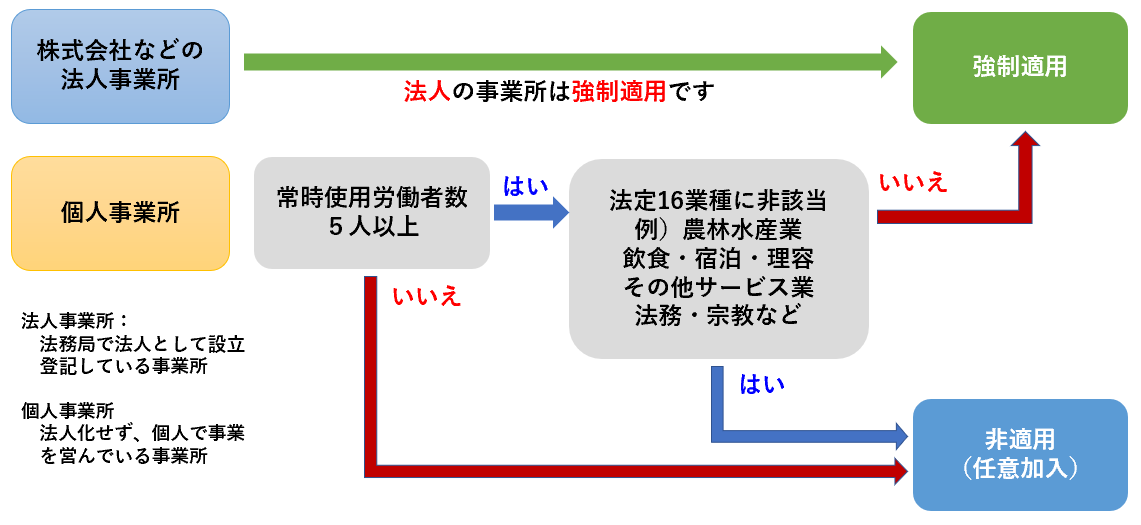

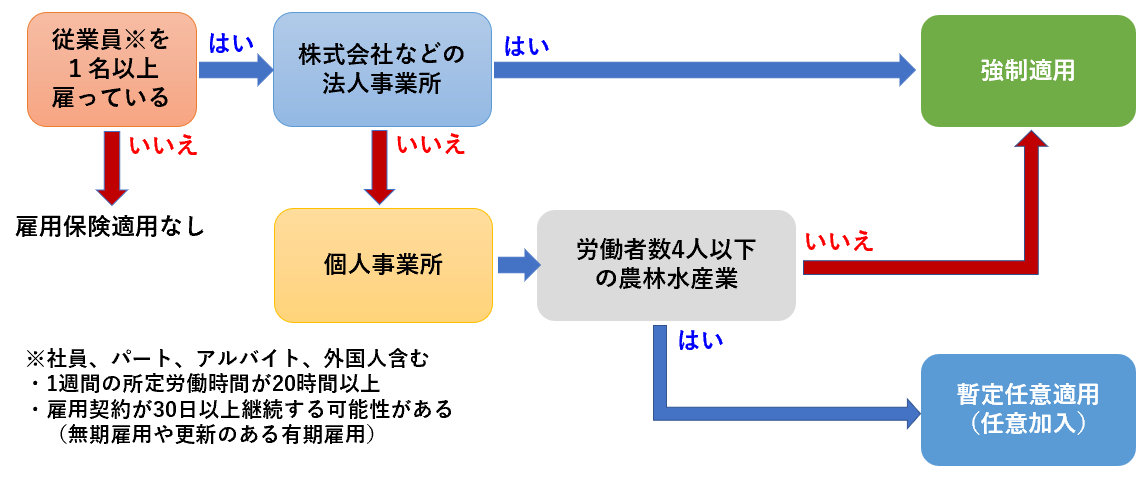

Q3 : 社会保険の適用範囲とは

■健康保険、厚生年金保険の場合

法人事業なら業種を問わず強制適用、個人事業の非適用業種は従業員数に関わらず任意適用です。

適用事業所となっても個人事業主本人は被保険者になりませんが、法人の常勤役員は「労務の対償として報酬が支払われている限り」、法人に使用される者として被保険者になります。従って代表取締役ひとりの会社であっても原則加入が必要です。

ただし、報酬が著しく低く設定されている場合には、適用が不適切と判断される場合があります。

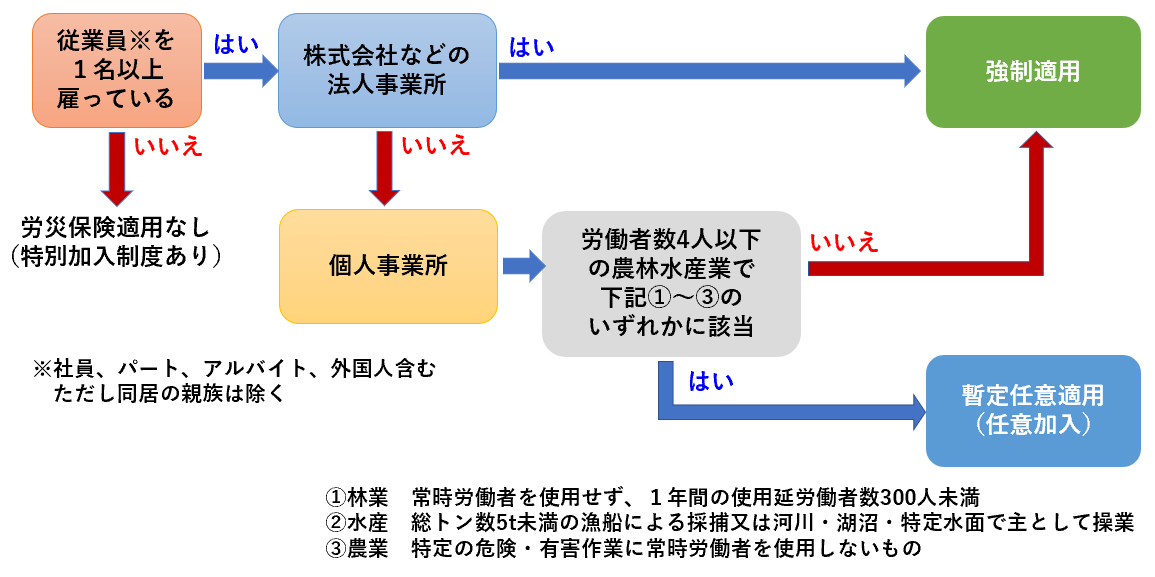

■労災保険の場合

任意適用であっても、労働者の過半数が加入を希望した場合には任意加入をしなければなりません。対象労働者について、雇用保険のように労働時間や雇用継続期間の要件がなく、1日でも労働者を雇えば適用となることがポイントです。

■雇用保険の場合

任意適用であっても、労働者の2分の1以上が加入を希望した場合には任意加入をしなければなりません。雇用保険では、一般の被保険者のほか雇用形態や年齢に応じて日雇労働被保険者、短期雇用特例被保険者、高年齢被保険者に該当する場合があります。

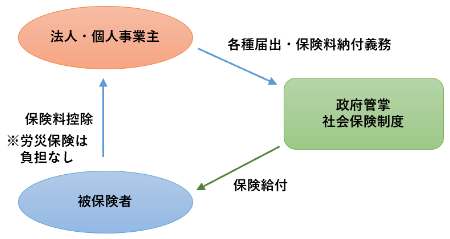

Q4 : 保険料徴収の仕組みとは

基本的な保険料の計算方法は、対象となる賃金(又は標準報酬月額)×法定の保険料率となり、事業主と被保険者の負担割合も法定されています。(ただし健保組合は異なる)

保険料の納付義務は事業主負担分と被保険者負担分を合せて事業主にあり、被保険者負担分を賃金から控除するのは事業主の責任となります。制度ごとに控除の仕方、納期限が異なり、給与計算を間違えやすい部分です。

Q5 : 労災保険は労働者の負担分がない?

業務上災害が発生した場合、元々労働基準法の定めによって事業主には災害補償をする義務があります。しかし実際には高額な補償を行えず、被災労働者が困窮してしまうおそれがあることから、事業主に労災保険の加入を義務付けて補償が行えるようにしています。

このため保険料を負担するのは、労災保険で補償義務を免責される事業主となっています(被保険者単位ではなく、事業所として加入している)。なお、労災保険では業務災害だけでなく通勤災害も補償されるほか、被災労働者の社会復帰支援や未払い賃金の立替払い事業なども行われています。

Q6 : 標準報酬月額とは

健康保険・厚生年金保険では、後述の定時決定によって、各自の平均的給与額を一定の金額範囲に区分された等級に当てはめて、1年間の「標準報酬月額」を決定します。

標準報酬月額は、保険料計算に用いられるほか、月ごとに記録されて一部の保険給付、年金額の計算にも用いられます。

保険料は標準報酬月額×保険料率で計算されますが、定時決定によって1年分の保険料のもとになる報酬額が各月一律に先行決定され、毎月支払う保険料額が予定されるということになります。

これは健康保険・厚生年金保険の保険料額が行政機関によって定められ(労働保険料は自己計算・申告制)、月ごとに徴収されるため、毎月変動する給与を届けさせて計算し、納付書を発行していたのでは事務が煩雑になってしまうからです。

ただし、固定的賃金の変動によって標準報酬月額の等級変化が生じる場合には、随時改定(月額変更届)という手続きが必要になります。ほかに産前産後休業又は育児休業等終了時の改定手続きがあります。

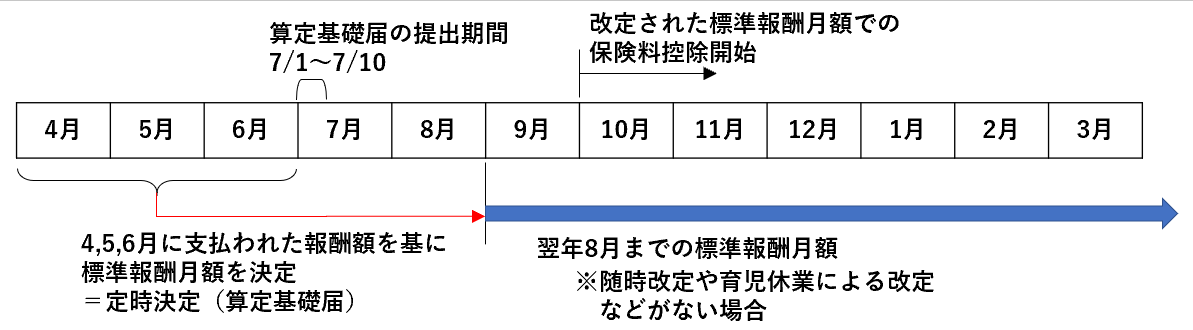

Q7:定時決定(算定基礎届)とは

標準報酬月額は被保険者資格を取得したとき(就職したときなど)に決定されるほか、毎年4,5,6月の報酬平均額をもとに9月~翌8月までの標準報酬月額が決定されます。

これを定時決定といい、このために提出する被保険者全員分の報酬に関する届を算定基礎届といいます。

健康保険・厚生年金保険料は原則として1年間、この標準報酬月額に保険料率をかけて計算されます。

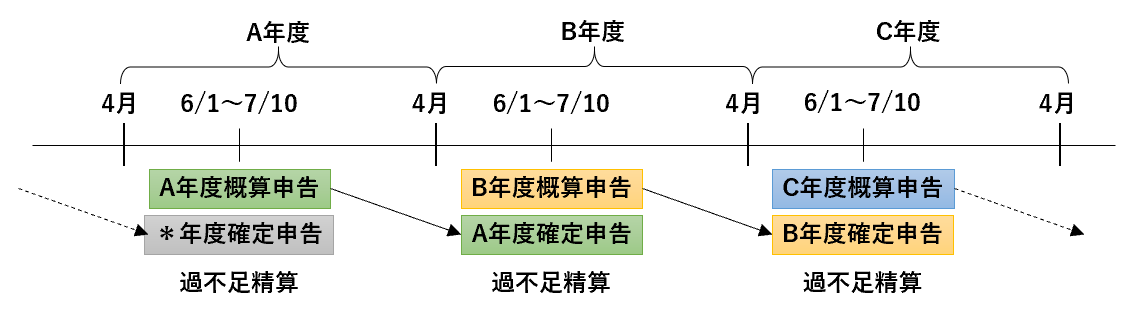

Q8:労働保険料の年度更新とは

労災保険と雇用保険の保険料は4月~翌3月の年度単位で、年度中の賃金総額×保険料率として計算・申告し、毎年6/1~7/10の間にまとめて納付します。(一定の要件を満たせば分割払い可)

本年度分の概算申告+前年度分の確定申告という方式になっていて、その年度の見込賃金額(通常前年度の確定賃金総額)に保険料率をかけた保険料を概算払いしておき、翌年度に実際に支払った実績賃金額から保険料を確定して過不足を精算します。

この手続きを労働保険料の年度更新といいます。

Q9:算定基礎届と労働保険料の対象賃金

算定基礎届では4,5,6月に実際に支払われた賃金であるのに対し、労働保険料はその年度に発生した賃金となります(支払ベースと発生ベース)。

例えば給与の支払いが末締め翌月払いとすると、算定基礎届のもとになる4,5,6月に支払われる賃金とは、3,4,5月分給与ということになります。しかし労働保険料の場合には翌月払いであっても4月~翌3月分の賃金(年度に支払いが確定したもの)で計算します。

Q10:保険料控除の仕方の違い

健康保険・厚生年金保険では、前月分の保険料に限り、給与から控除することができます。そして退職月については徴収しないことになっています(月末退職に限りその月分も徴収)。

これに対し、雇用保険料は給与を支払う都度、保険料率を掛けた額を計算し控除します。

傷病休職で無給の月があった場合、健康保険・厚生年金保険はQ6解説の通りすでに予定されていた保険料がそのまま徴収されますが、雇用保険料は支払う賃金がなければ徴収されません。

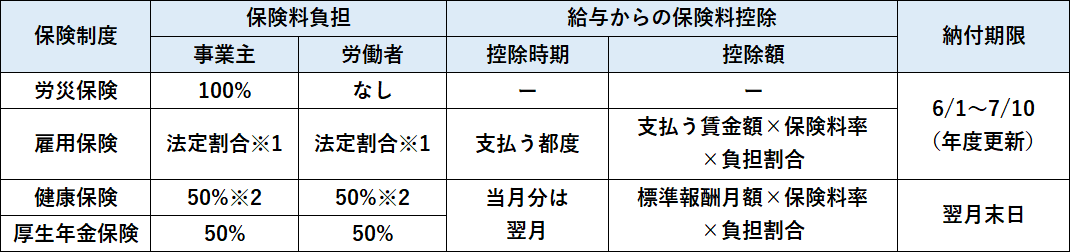

Q11:保険料の比較図表

保険料の負担、納期限、控除について整理すると下記表のようになります。

※1. 負担割合は一般、農林水産・清酒製造、建設の3分類に分けて設定されている

※2. 健康保険組合は規約によって事業主負担分を増額可

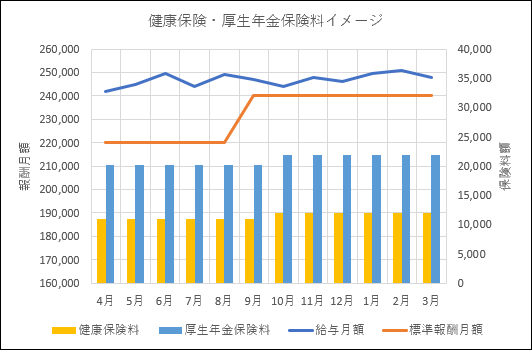

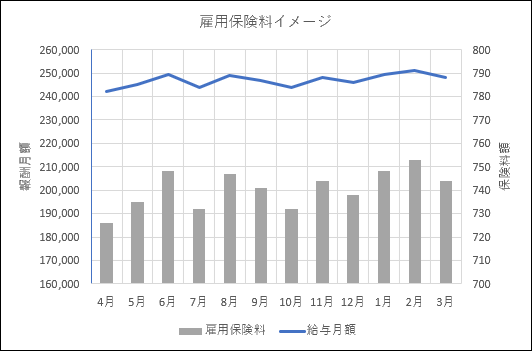

次に保険料額の計算方法の違いを仮の推移グラフで比較してみます。

毎月の給与額、標準報酬月額と、その月に控除する保険料額を表示しています。

例では仮の保険料率として健康保険:9.93%、厚生年金保険:18.3%、雇用保険:0.9%を用いています。

↑定時決定で9月から等級が上がっている設定

※給与控除に反映されるのは10月から

毎月の給与の変動に関わらず定時決定された標準報酬月額により一定となります。

雇用保険の控除保険料額は、毎月の給与額に負担割合による保険料率を直接掛けて計算されます。

Q12:保険料率は変更される

各制度の保険料率は財政の均衡を維持するため、社会保障情勢に応じて改定されることがあります。労災保険率は事業の種類ごと、雇用保険率は3分類の事業別に、全国健康保険協会は都道府県単位で、厚生年金保険は全国一律(種別毎に)で決定されます。

基本的に政府からの徴収は正しく行われますが、被保険者負担分の控除は事業主の責任であり、保険料率の変更を給与計算に反映していないと、計算が合わなくなりますので注意しましょう。

Q13:介護保険料とは

介護保険制度とは、加齢に伴う疾病等により介護・支援を要する状態になった場合に、自立した日常生活を支えるため保険医療サービス、福祉サービスに係る給付を補助するものです。

40際以上65際未満の医療保険(健康保険など)加入者は介護保険第2号被保険者に該当し、健康保険料と合わせて介護保険料を徴収されます。65歳以上になると介護保険第1号被保険者となり、年金給付からの天引き又は納入通知による徴収に変わります。