健康保険の被扶養者について

健康保険の被扶養者は、所得税法上の扶養親族と混同されやすく、要件が理解され難い部分です。解説書等にも典型的な記載例しかなかったりします。このページでは要件、証明書類、申請書について実務的なポイントを解説します。

<メニュー>

健康保険の被扶養者とは

健康保険の被保険者が生計を維持する一定の親族は、申請により被扶養者として認定を受けることができます。

被扶養者となるメリット

- 被保険者の加入する健康保険から、給付を受けることができる

- 被扶養者は保険料の納付義務がない

※国民健康保険には被扶養者の制度がないため、配偶者や子の分も保険料負担があります。

被扶養者になれない人

被扶養者になれる人を知る前に、なれない人を知ることが大切です。

- 会社員、法人役員(非常勤除く)などで、勤め先の健康保険に加入義務がある人

- 後期高齢者医療の適用対象となる人

後述する親族の範囲に入っていたり、年収要件をクリアしていたとしても、自身が被保険者として資格取得義務がある人、又は健康保険の適用対象外となっている人は被扶養者になることができません。

※非常勤役員とは、定常的に経営には参画しない役員です。

被扶養者になれる人

(1) 親族の範囲

次に示す範囲の親族のうち、(2)の収入要件を満たす人が対象となります。

| 同居不要 | 配偶者、子、孫、直系尊属(父母、祖父母・・)、兄弟姉妹 |

|---|---|

| 同居が必要 | 上記以外の3親等以内の親族及び内縁の配偶者の父母、子 |

(2) 収入要件

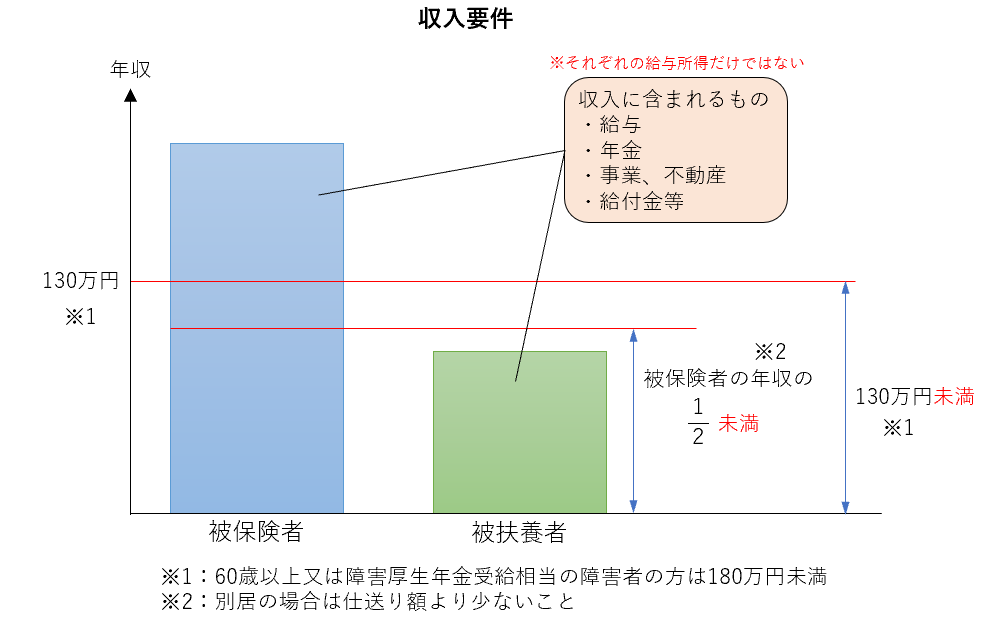

収入要件は次の2つをいずれも満たすことです。(図参照)

- 年収130万円未満(60歳以上又は障害厚生年金受給相当の障害者の方は180万円未満)

- 被扶養者の年収が、被保険者の年収の2分の1未満(別居・仕送りの場合は、仕送り額より少ないこと)

重要なポイントが2つ。

1.収入の範囲

給与収入以外の年金や事業収入などに加え、給付金等の非課税収入も含めます。

(被保険者・被扶養者ともに)

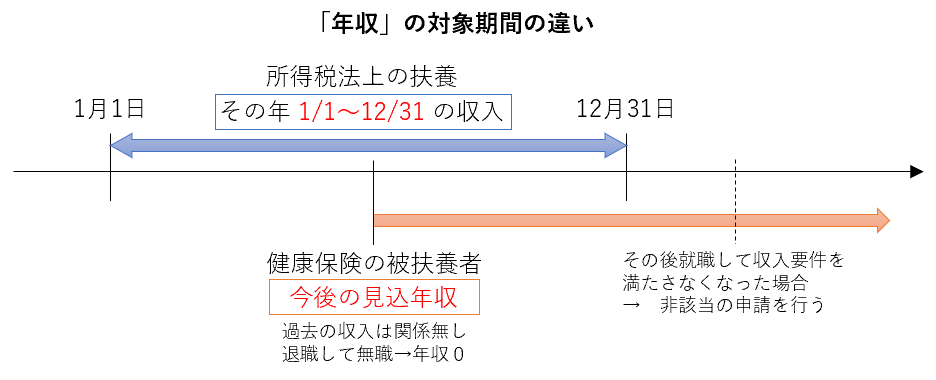

2.年収をみる期間

「今後の見込年収」です。所得税法上の扶養をみるときの要件とは異なります。所得税は1月1日~12月31日の暦年単位で課税されますので、年収もその1年間で判断することとなりますが、健康保険法上の被扶養者については過去の収入は関係なく、今後の見込年収となります。

認定に必要な証明書類

続柄の証明書類

戸籍謄本等(被保険者が世帯主かつ同居親族の場合は住民票可)が必要です。ただし、事業主がこれらの書類で続柄を確認し、かつ申請書に被保険者・被扶養者両方のマイナンバーを記載したときは、添付を省略できます。

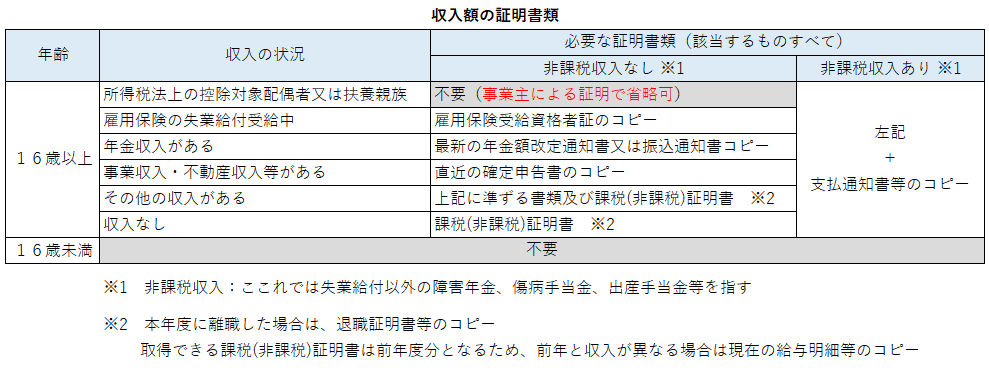

収入証明書類

年齢や収入状況に応じて証明書類が必要となります。

その他の証明書類(該当する場合のみ)

仕送り額の証明

別居の場合に必要。被扶養者が16歳未満又は16歳以上の学生の場合は不要。

・振込明細書

・現金書留の控え等

内縁関係の証明

・内縁関係にある両人の戸籍謄本等、被保険者の世帯全員の住民票

海外在住、国内に住所がない人

・被扶養者現況申立書、身分関係、収入、同居等の確認書類

申請書の書き方の注意点

申請書は日本年金機構のホームページで公開されています。

(様式コード2202)

市販マニュアルがあまり触れていないポイントを記載します。

被保険者本人の署名又は押印

健康保険の被扶養者の認定は、被保険者本人の申請に基づいて行われます。そのため被保険者本人の署名又は記名押印が必要で、被扶養者に関する申告事項については被保険者に証明責任があります。

なお、記名押印に代わる被保険者本人の署名とは、「氏名」が自筆であることの意です。

(すべて自筆である必要はない)

国民年金第3号被保険者に該当する場合の配偶者の委任

申請用紙を見ると、配偶者だけ特別な欄があり、委任の意思と日付、押印する欄があります。これは、被扶養者異動届が国民年金第3号被保険者関係届を兼ねているためです。

国民年金第3号被保険者とは

国民年金第2号被保険者(厚生年金保険の被保険者。ただし、65歳以上で老齢・退職年金給付の受給権を有する人を除く)に生計を維持される、20歳以上60歳未満の配偶者が国民年金第3号被保険者となります。

生計維持の認定要件は、健康保険の被扶養者の要件と同じです。

第3号被保険者になると、国民年金保険料を納付する必要がなくなります。

第3号被保険者に種別変更したことの届出は、配偶者である第2号被保険者の勤め先を経由することとなっており、この届出を配偶者が提出することについて第3号被保険者本人の委任が必要となります。

したがって、被扶養者となる配偶者が、同時に国民年金の第3号被保険者に該当し種別変更の届出をする場合には、委任の意思と日付、自筆署名又は押印が必要となります。

配偶者が20歳未満又は60歳以上であるなど、第3号被保険者に該当しない場合には配偶者氏名の記名だけでよいことになります。(日付、委任、押印不要)

事業主等受付年月日

この欄は、配偶者を被扶養者として申請するときのみ記載が必要です。第3号被保険者であるか否かを問わず記載します。配偶者を被扶養者にしない場合は、記載不要です。

(様式の説明書きは第3号の届を想定したような言い回しですが、配偶者が被扶養者でない場合のみを除外として書かれているため。)

事業主の証明事項1 所得税法上の控除対象配偶者又は扶養親族

事業主が自ら確認済みである場合に、この欄にチェックすることで収入証明書類が不要となります。(非課税収入がある場合を除く)

事業主の証明事項2 続柄の確認

原則として被扶養者の続柄を証明する書類(戸籍謄本等)の添付が必要となりますが、

- 申請書に被保険者・被扶養者両方のマイナンバーを記載する

- 事業主が自ら戸籍謄本等で続柄を確認し、備考欄に「続柄確認済み」と記載する

の両方を満たすことで、この書類の添付を省略することができます。

配偶者の収入欄

夫婦共働きの場合、原則として収入の多い方の被扶養者となります。

配偶者が勤め先で健康保険に加入している、又は収入要件を満たさないなどの理由で配偶者を被扶養者としない場合、配偶者の年収を自己申告で記載することになっています。(証明書類の提示は特に求められていない)

社会保険の手続を負担に感じていませんか?

当事務所では、法律に基づき手続の代行ができます。

お気軽にお問い合わせください。

(初回面談、見積無料)